#대출직빵 #직빵 #새희망홀씨 #서민금융상품 #징검다리론

대출직빵이 알려주는 오늘의 꿀 정보!

[ 새희망홀씨 대출상환 이후 서민금융상품을 이용할 수 없다면! ]

안녕하세요. 대출직빵입니다.

오늘은 새희망홀씨 대출상환 이후 신용등급이 올라가서

더 이상 서민금융상품을 이용할 수 없는 분들에게

유용한 소식을 전해드리고자 찾아왔습니다.

혹시라도 궁금하셨던 분들께서는 오늘 소개해드린 내용이

조금이나마 도움이 되셨으면 좋겠습니다.

그렇다면, 지금부터 차근차근 알아보도록 할까요?

그리고 새희망홀씨 대출 뿐만 아니라 4대 정책 서민금융상품

(새희망홀씨, 햇살론, 미소금융, 바꿔드림론)을

성실하게 상환한 이후 신용등급이 5등급으로 상향된 경우

서민금융상품 이용이 불가하여 고금리로 회귀하는 사례등이 발생할 수 있습니다.

그러한분들에게 도움이 되실만한 징검다리론을 이용해보세요!

징검다리론은 정책 서민금융상품 성실상환 이후

자금지원의 공백 없이 은행에서 이용할 수 있는 상품입니다.

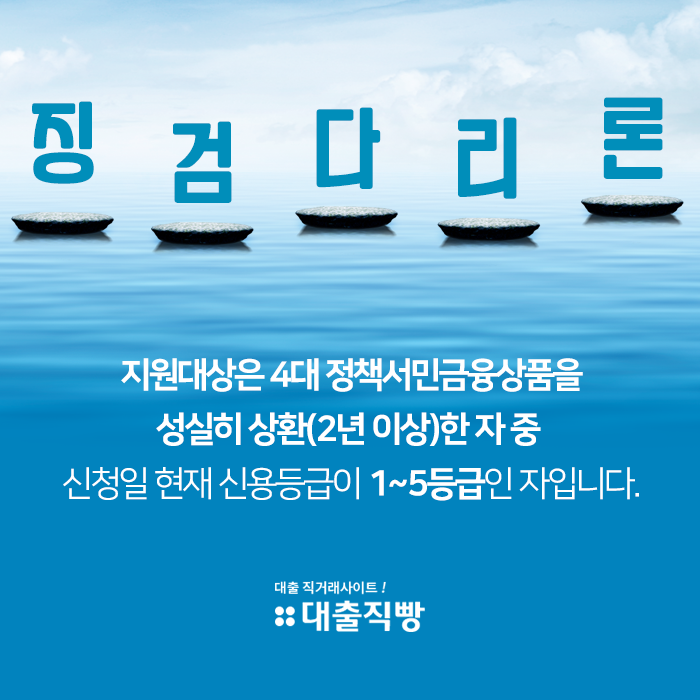

징검다리론 지원대상은 4대 정책서민금융상품을

성실히 상환(2년이상)한 자 중

신청일 현재 신용등급이 1~5등급인자 입니다.

자세한 사항은 국내 15개 은행

산업, 수출입은행은 제외

콜센터 및 영업점에 문의해보시길 바랍니다.

'직빵이의 생생한 금융정보 > 대출정보' 카테고리의 다른 글

| 2020년 달라지는 금융제도 지금부터 알아봐요! (0) | 2020.01.14 |

|---|---|

| 휴면예금찾는방법 지금부터 자세히 알려드릴게요~! (1) | 2020.01.13 |

| 대출받을때 당신이 놓치고 있는 3가지 바로 알려드릴게요~! (1) | 2020.01.09 |

| 햇살론17 신청 시 필요한 구비서류 및 대출절차는? (1) | 2020.01.08 |

| 스마트폰 하나로 은행 방문 없이 대출받는 "모바일대출" (0) | 2020.01.07 |