#대출직빵 #카드활용방법

대출직빵이 알려주는 오늘의 꿀 정보!

[ 다양한 카드 활용방법 ]

안녕하세요. 대출직빵입니다!

오늘은 다양한 카드 활용방법에 대해 잠시

알려드리는 시간을 가져보도록 하겠습니다.

카드를 잘 활용하기 위해서는 아래 사항을 알아주세요!

혹시라도 개인의 카드가 어떻게 하면 잘 활용할 수 있는지는

지금부터 차근차근 알아보시면 도움이 되실겁니다.

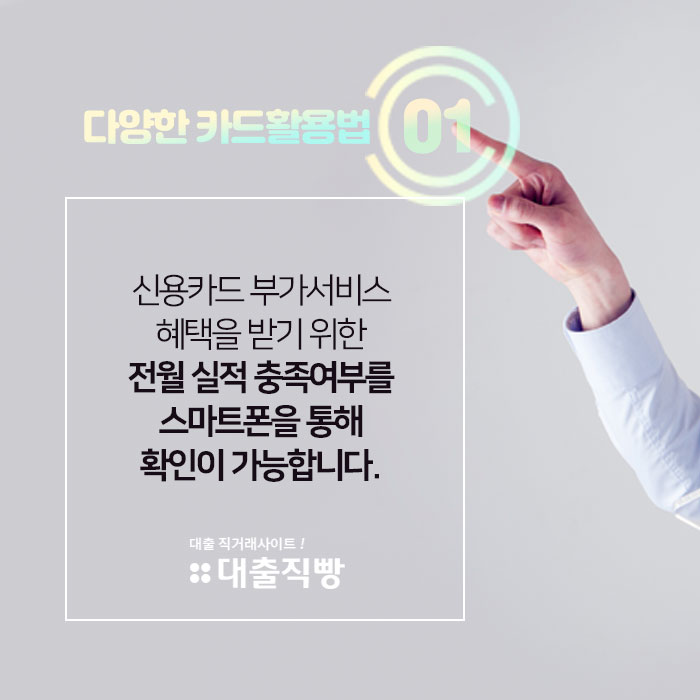

우선 신용카드 부가서비스 혜택을 받기 위한

전월 실적 충족여부를 스마트폰을 통해서 확인이 가능합니다.

그리고 결혼, 장례, 자동차 구입 등

목돈 사용으로 신용카드 한도 초과가 걱정된다면

카드사에 임시한도상향을 요청할 수 있습니다.

마지막으로 신용카드로 공과금, 자동납부를 할 수 있으며,

신용카드를 재발급 받았다면 반드시 자동납부 신청을

해주시면 감사드리겠습니다.

'직빵이의 생생한 금융정보 > 대출정보' 카테고리의 다른 글

| 핀크 비상금대출에 대해 잠시 소개해드릴게요~! (0) | 2019.10.24 |

|---|---|

| 보이스피싱 피해예방 5가지 미리 알아보세요~! (1) | 2019.10.23 |

| 연체종류에 대해서 알아봅시다~! (1) | 2019.10.21 |

| 주부대출상품, 여성 주부를 위한 상품 알아보세요~! (1) | 2019.10.18 |

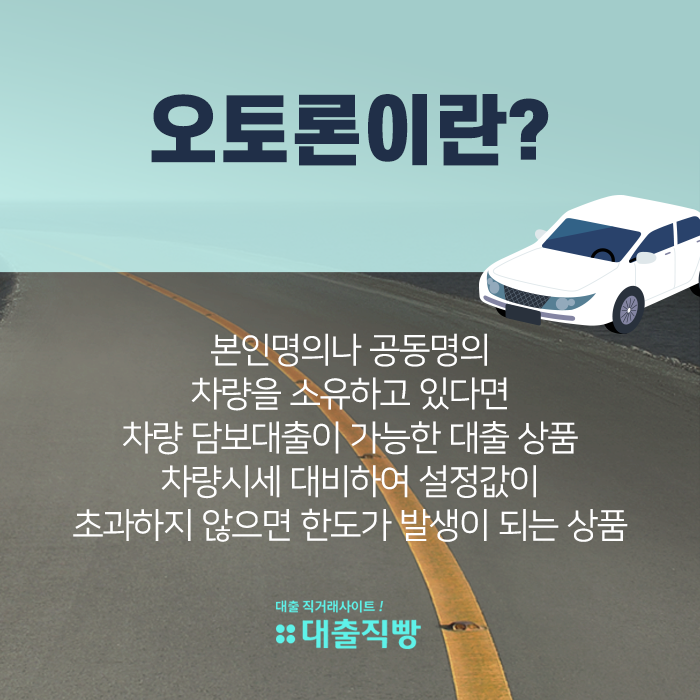

| 대출직빵에서 오토론에 대해 알아봅시다~! (0) | 2019.10.17 |